そんな疑問を持つ方に向けて、ガソリン車との税負担の違いを徹底比較。

税制の優遇の「裏側」にある環境政策や制度の背景も含めて、公平性を冷静に見極めるためのガイドです。

電気自動車の税金は「不公平」なのか?

「電気自動車って、税金が安すぎてズルい気がする…」

そんな声をSNSや口コミで見かけたことはありませんか?

確かにEV(電気自動車)は、自動車税・重量税・取得税が大幅に優遇され、ガソリン車と比べると「不公平では?」と感じられる制度もあります。

その一方で、「実際にはそれほど得じゃない」「減税が終わったらむしろ損」という声もあり、本当に得なのか、不公平なのかは簡単に判断できないテーマです。

本記事では、電気自動車とガソリン車の税金を徹底比較しながら、

- なぜEVが税制優遇されているのか

- 公平性に関する議論や制度の盲点

- 将来的な「走行距離課税」の動き

などをわかりやすく解説していきます。

EVを検討している方はもちろん、ガソリン車を所有している方にも知っておいてほしい“現実”をまとめました。ぜひ参考にしてください。

なぜ「EVの税金は不公平」と言われるのか?

電気自動車(EV)の税金について、

「なんであんなに安いの?」「ガソリン車と比べて不公平では?」

──そんな声を耳にしたことがある方も多いのではないでしょうか。

実際、EVには以下のような明確な税制優遇措置が用意されています。

- 自動車税:排気量がゼロのため最も低額(軽EVなら年2,000円〜)

- 重量税:環境性能を理由に免税または大幅減税

- 環境性能割:取得時の課税が0%になるケースも多数

一方、ガソリン車は排気量や重量に応じて段階的に課税額が加算され、13年超の経年増税も発生します。

たとえば、こんな違いがあります:

- 軽EV(サクラ):年2,000円前後

- 軽ガソリン車:年10,800円(約5倍)

- ガソリン車は13年で増税 → EVにはなし

このような差から、「ガソリン車だけ負担が大きいのでは?」という不満や疑問が生まれているのが実情です。

ですが、こうした優遇には明確な政策的な目的があることも事実。

次章では、具体的な車種の税額比較を通じて、「どこまでが得で、どこからが不公平感なのか」を見ていきましょう。

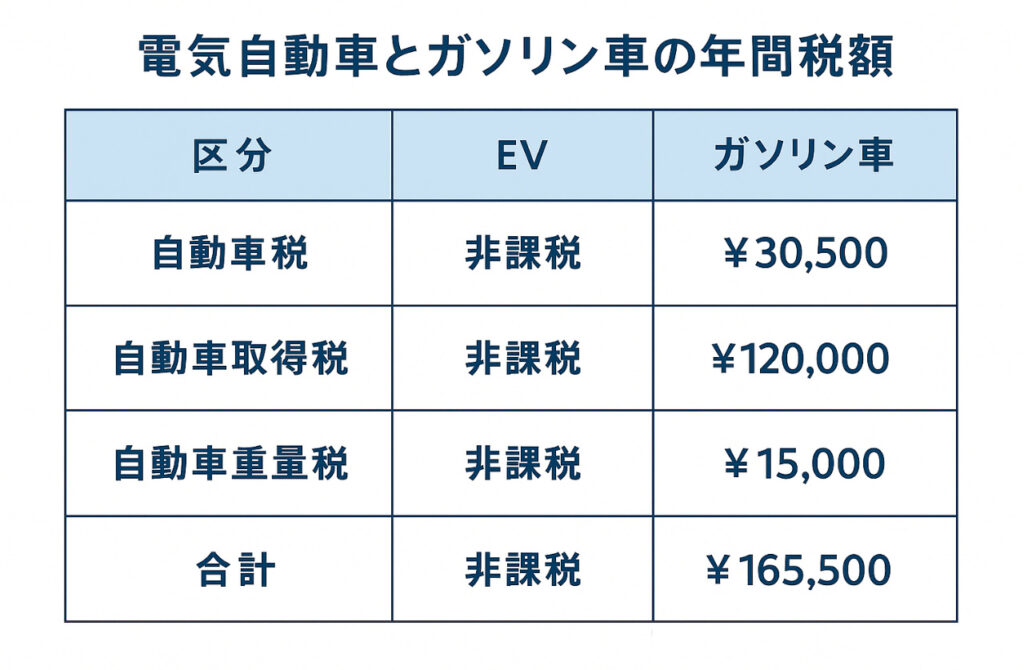

実際の税額を比較してみよう

「EVは税金が優遇されている」とよく言われますが、実際どれほど差があるのかを確認してみましょう。

ここでは以下の車種を例に税額を比較します:

- 日産サクラ(軽EV) vs 一般的な軽ガソリン車

- 日産リーフ(普通EV) vs コンパクトガソリン車(1.5Lクラス)

自動車税の違い

| 車種 | 年間自動車税 |

|---|---|

| 日産サクラ(軽EV) | 約2,000円 |

| 軽ガソリン車 | 約10,800円 |

約5倍以上の差があり、税制上の恩恵の大きさが際立ちます。

普通車クラスの比較

| 車種 | 初年度自動車税 |

|---|---|

| 日産リーフ(EV) | 0~15,000円 |

| 1.5Lガソリン車 | 約34,500円 |

重量税・取得時課税の違い

- リーフ(EV):重量税は免税または軽減(車検時 0~5,000円)

- ガソリン車:車検時に約16,400~32,800円発生

- 取得時の環境性能割:EVは非課税~1%、ガソリン車は最大3%

結論:車種や地域によりますが、EVとガソリン車では年間数万円の差が生まれることもあります。

こうした背景にはEVの環境性能を評価した税制設計があり、単なる「ズルい」では済まされない理由が存在します。

次章では、なぜそこまで優遇されているのか?──その「正当性と根拠」について詳しく解説していきます。

優遇されているのは“環境性能”への対価

「EVはなぜ税金が安いのか?」という疑問に対しては、単なる優遇ではなく“環境性能への報酬”という側面があることを理解する必要があります。

税制優遇の目的:「EVが環境にやさしいから、減税で後押しする」という政策的意図に基づいています。

EVは走行時にCO2を排出しない

電気自動車は走行中に排出ガスを出さないという大きな特徴があります。これにより、次のような社会的メリットが生まれます:

- 地球温暖化対策(CO2排出削減)

- 都市部の大気汚染・騒音の低減

- 再生可能エネルギーとの親和性が高い

こうした点が評価され、税金の軽減や補助金などの形で支援が行われているのです。

主な優遇制度の例

- エコカー減税:自動車取得税・重量税の免税または軽減

- グリーン化特例:自動車税の軽減(初年度など)

- CEV補助金:EV購入時に国から最大85万円(2025年基準)

つまり、環境にやさしい選択をしたユーザーへの“報奨制度”であり、制度の趣旨として非常に理にかなっています。

税制優遇の目的はEVの普及促進

EVは本体価格が高めであるなど、まだまだ普及のハードルがあります。

そのため政府は、次のような狙いをもって税制支援を行っています:

- EVを選びやすくする(価格の壁を下げる)

- 市場を拡大し、生産コストを下げる

- インフラ整備(充電設備)の促進につなげる

補足:現時点では「税制支援は一時的な措置」であり、EVの普及が進めば優遇が縮小される可能性も高いです。

「ズルい」ではなく「合理性のある優遇」

このように、EVの税制優遇は政策的な合理性のある制度です。

「EVがズルい」と感じる前に、その背景や制度の意図を理解することが大切です。

次章では、特に不満の声が多い「13年超課税」とEVの関係について、制度の違いとその根拠を詳しく見ていきましょう。

ガソリン車13年超とEVの扱いの違い

「ガソリン車は13年経つと増税されるのに、なぜEVはそのままなの?」

こうした不満や疑問の声は、税制の“経年課税”に対する理解不足が原因かもしれません。

ポイント:EVが13年超でも増税されないのは「ズルい」わけではなく、“環境性能の維持”という根拠に基づいた仕組みです。

ガソリン車:経年劣化=環境負荷の増大

従来のガソリン車は、年数の経過とともに以下のような環境負荷が増す傾向にあります:

- エンジンの劣化による燃費悪化

- 排ガス中の有害物質の増加

- 修理・部品交換による資源負荷の増加

そのため、13年・18年超で税率が引き上げられる「経年課税」が導入されています。これは、古い車ほど環境への負荷が高まるという前提に立った制度です。

電気自動車:排ガスゼロ&構造劣化が少ない

一方で電気自動車(EV)は、そもそもエンジンやマフラーなどの排出装置がなく、

- 排ガスを一切排出しない

- エンジン劣化による環境影響がない

- 構造がシンプルで、性能の維持がしやすい

このため、13年を過ぎても環境負荷が大きく変わらないという判断のもと、現行制度ではEVは経年課税の対象外となっています。

ユーザーの「不公平感」は理解できる

とはいえ、多くのガソリン車ユーザーがこう感じるのも事実です:

- 「EVもバッテリー劣化するのに優遇されすぎでは?」

- 「インフラは同じように使ってるのに、税制が違いすぎる」

たしかにEVも、バッテリー性能の低下や廃棄時の環境問題といった課題があります。

それでも、現時点ではEVに関する環境負荷の増加傾向が明確ではないため、制度としての増税ルールは存在しないのです。

将来的な制度改正の可能性も視野に

EVが普及し、10年以上経過した車両が増えると、今後は次のような議論が進む可能性があります:

- 「EVの長期保有による環境・コスト負荷」

- 「EVに特化した新たな課税基準の設計」

経年による課税の再評価は、ガソリン車・EV双方にとって公平な制度運用を図るために必要な視点です。

制度は「今の合理性」に基づいている

今後、EVの使用状況や技術の進化によって、制度は柔軟に見直される可能性があることを理解しておきましょう。

次章では、さらに議論が進んでいる新制度「走行距離課税」について詳しく解説します。

「走行距離課税」はEVにとって公平なのか?

EVが普及する一方で、今注目されているのが「走行距離課税」という新しい税制度です。

ポイント:走行距離に応じて課税する仕組みで、ガソリン車もEVも“使った分だけ負担”する新しいルールになる可能性があります。

なぜ「走行距離課税」が必要なのか?

現在、道路整備やインフラ維持の財源は、主にガソリン税・軽油税などの「燃料課税」によって支えられています。

ところが、EVはガソリンを使わないため、

- 燃料税を支払っていない

- にもかかわらず、道路インフラは同様に利用している

──という“税負担のアンバランス”が問題視されるようになってきたのです。

走行距離課税の基本的な考え方

走行距離課税とは、「どれだけ走ったか」に応じて課税する方式です。これにより、

- EVとガソリン車の税負担格差が是正される

- インフラ利用に対する“適正負担”が実現する

といった公平性の向上が期待されています。

一方で、懸念される課題も

走行距離課税は合理的な制度に思えますが、実際に導入するには以下のような課題もあります:

- 地方在住者や営業車など“走行距離が長い人”への負担増

- 実装方法(GPS・車検時申告など)に対するプライバシーや運用コストの問題

- 税収の安定性と徴収効率の確保

導入はいつから? 国内外の動き

現時点で日本では制度設計や実証実験の段階であり、具体的な導入時期は未定です。

ただし、以下のような動きが進んでいます:

- アメリカの一部州では既に試験導入済み

- 欧州でもCO2課税や距離課税を組み合わせた制度を検討中

- 日本でも国交省が実証実験の準備段階に

将来的には、スマホアプリ・車載システム・車検時確認など、現実的な仕組みが検討される見込みです。

EVユーザーが知っておくべきこと

EVは現在「燃料税がかからない」という大きなメリットがありますが、走行距離課税が導入されれば、その恩恵は減少する可能性があります。

とはいえ、

- 誰もが同じインフラを使う以上、ある程度の負担は避けられない

- 制度次第では“より公平な仕組み”に進化する可能性もある

ことを考慮すると、単なる「増税」と捉えるのではなく、長期的な制度の転換期と見るのが妥当です。

走行距離課税は「EVが主流になる時代」に向けた再設計

EVユーザーとしては、制度の動向に注目しつつ、自身の走行スタイルがどのように影響するのか把握しておくことが重要です。

次章では、「制度そのものの目的」に目を向け、不公平感の正体と向き合ってみましょう。

制度を正しく理解しよう:不公平感の正体とは?

「電気自動車の税金は不公平だ」──そう感じる理由の多くは、制度の仕組みや目的が見えにくいことにあります。

ここでは、税制の背景を丁寧に解説しながら、「不公平感の正体」を紐解いていきましょう。

そもそも不公平なのか?

税額だけを見るとEVが有利に思えるかもしれませんが、それは「政策目的の違い」によるものです。

ガソリン車とEVでは「課税の目的」が異なる

- ガソリン車:排気量や使用頻度=環境負荷・インフラ利用への負担を前提に課税

- 電気自動車:環境への貢献度に応じた支援・普及促進という目的で税制優遇

このように、制度の出発点そのものが違うため、単純な“税額の大小”だけでは比較できないのです。

優遇は一時的な「環境インセンティブ」

現在のEV税制は、「普及初期の後押し」として設けられているものです。

例:エコカー減税、グリーン化特例、CEV補助金など

これらの優遇措置は永続的ではなく、段階的に縮小・見直される流れにあります。

「不公平に感じる」理由の多くは“情報の不足”

税制度の仕組みは複雑で、メディアやSNSで取り上げられる情報も断片的なことが多いです。

そのため、

- 「EVは税金がかからない」

- 「軽EVが2,000円?ズルくない?」

といった誤解や印象が先行してしまう傾向にあります。

制度の背景を知ることで、“不公平”が“理解”に変わる

知識があれば、単なる感情論ではなく、合理的に判断できるようになります。

制度は“今後も変わり続ける”

税制は固定的なものではなく、社会状況・技術進化・インフラ利用の現実に応じて見直されていくものです。

実際、近年では以下のような動きがあります:

- EVの補助金額や対象車種の見直し

- グリーン化特例の適用期間短縮

- 走行距離課税の制度検討

つまり、今の優遇が「永遠に続くわけではない」ことも前提にしておくべきです。

制度の仕組みを知ることが“納得”への第一歩

「税金が安いのはズルい」という疑問に対して、

- なぜそういう制度なのか?

- どういう目的で導入されているのか?

という視点を持つことで、感情的な不満から合理的な理解へと変化するはずです。

次章では、この記事全体の要点を整理し、今後の選び方や行動のヒントをまとめていきます。

制度を正しく理解しよう:不公平感の正体とは?

「電気自動車の税金は不公平だ」──そう感じる理由の多くは、制度の仕組みや目的が見えにくいことにあります。

ここでは、税制の背景を丁寧に解説しながら、「不公平感の正体」を紐解いていきましょう。

そもそも不公平なのか?

税額だけを見るとEVが有利に思えるかもしれませんが、それは「政策目的の違い」によるものです。

ガソリン車とEVでは「課税の目的」が異なる

- ガソリン車:排気量や使用頻度=環境負荷・インフラ利用への負担を前提に課税

- 電気自動車:環境への貢献度に応じた支援・普及促進という目的で税制優遇

このように、制度の出発点そのものが違うため、単純な“税額の大小”だけでは比較できないのです。

優遇は一時的な「環境インセンティブ」

現在のEV税制は、「普及初期の後押し」として設けられているものです。

例:エコカー減税、グリーン化特例、CEV補助金など

これらの優遇措置は永続的ではなく、段階的に縮小・見直される流れにあります。

「不公平に感じる」理由の多くは“情報の不足”

税制度の仕組みは複雑で、メディアやSNSで取り上げられる情報も断片的なことが多いです。

そのため、

- 「EVは税金がかからない」

- 「軽EVが2,000円?ズルくない?」

といった誤解や印象が先行してしまう傾向にあります。

制度の背景を知ることで、“不公平”が“理解”に変わる

知識があれば、単なる感情論ではなく、合理的に判断できるようになります。

制度は“今後も変わり続ける”

税制は固定的なものではなく、社会状況・技術進化・インフラ利用の現実に応じて見直されていくものです。

実際、近年では以下のような動きがあります:

- EVの補助金額や対象車種の見直し

- グリーン化特例の適用期間短縮

- 走行距離課税の制度検討

つまり、今の優遇が「永遠に続くわけではない」ことも前提にしておくべきです。

制度の仕組みを知ることが“納得”への第一歩

「税金が安いのはズルい」という疑問に対して、

- なぜそういう制度なのか?

- どういう目的で導入されているのか?

という視点を持つことで、感情的な不満から合理的な理解へと変化するはずです。

次章では、この記事全体の要点を整理し、今後の選び方や行動のヒントをまとめていきます。

よくある質問(FAQ)

Q. 電気自動車は本当に「税金が安い」のでしょうか?

A. はい、多くの電気自動車(EV)は、自動車税・重量税・取得税などで優遇措置が受けられるため、ガソリン車より税負担が軽くなる傾向にあります。ただし、車種や自治体によって差がありますので、購入前には必ず確認しましょう。

Q. EVの税制優遇はずっと続きますか?

A. 現在の税制優遇は一時的な政策インセンティブとして実施されています。EVの普及状況や技術進化に応じて、将来的には見直しや縮小される可能性があります。最新の動向を定期的にチェックすることが大切です。

Q. ガソリン車と比べてEVの維持費は本当にお得?

A. 初期費用(車両価格)は高くても、税金・燃料費・メンテナンスコストで見ればEVの方が安くなることがあります。走行距離が多い人ほどお得になる傾向があるため、ライフスタイルに合わせた選択が重要です。

📘 あわせて読みたい

▶ EV税制の優遇内容まとめ

▶ 2025年 EV補助金の最新情報

▶ EVのメリット・デメリット完全ガイド